Nuevas reglas del juego en financiación al consumo

El entorno competitivo del crédito al consumo está atravesando una transformación estructural. El informe de McKinsey «Riding the storm: How consumer finance companies can survive and thrive» analiza en profundidad los desafíos que están redefiniendo este mercado: nuevas exigencias de los clientes, presión regulatoria, tipos elevados, disrupción fintech y necesidad de diferenciación. En este contexto, las compañías deben reimaginar cómo captan, evalúan, financian, cobran y fidelizan.

Desde Fintonic y OpenInsights llevamos más de una década trabajando precisamente en esa transformación. No sólo como actores digitales en la intermediación de préstamos, sino como aliados estratégicos para entidades financieras que quieren evolucionar su modelo comercial, operativo y de riesgo con base tecnológica y visión centrada en las personas.

A lo largo de este artículo exploraremos cómo las soluciones de nuestro grupo están resolviendo ya los principales retos que describe McKinsey. Todo ello alineado con una forma de hacer las cosas que no busca simplemente dar acceso al crédito, sino ofrecerlo de forma justa, inteligente y personalizada. Porque creemos que cuando el crédito es justo, se convierte en una verdadera palanca para mejorar la vida de las personas.

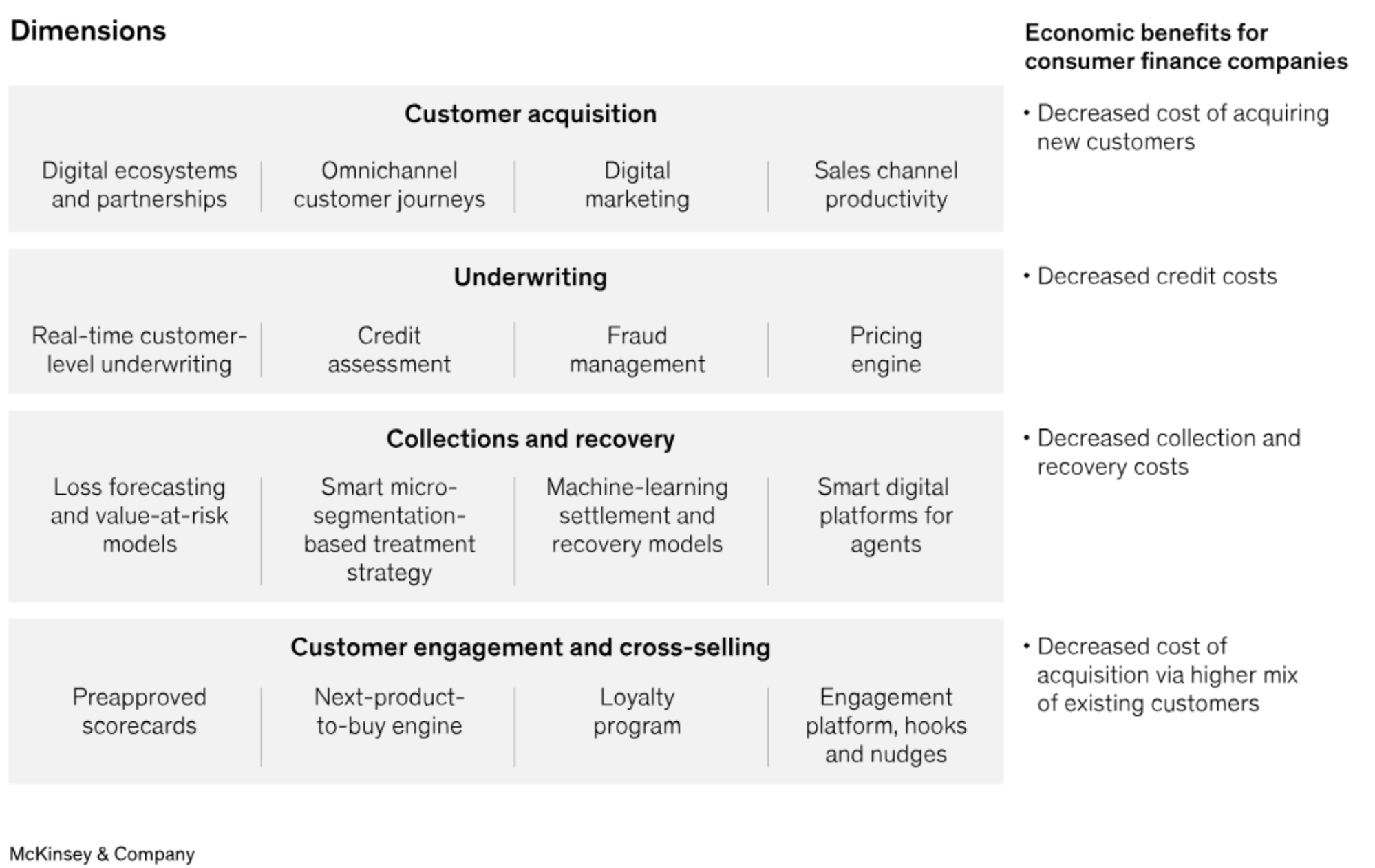

Del lead a la contratación: controlar el funnel desde el origen

Algunas entidades financieras están viendo cómo sus márgenes pueden estar en riesgo por una combinación de factores: costes de captación altos, tasas de conversión bajas y ciclos de decisión lentos. Nuestra solución: facilitarles un canal propio, directo y optimizado para captar demanda de forma rentable.

Fintonic es el marketplace líder de préstamos personales en España. En Fintonic Préstamos facilitamos al usuario un proceso simple y transparente que permite comparar ofertas, recibir preaprobaciones instantáneas y firmar en minutos. Esto genera una experiencia fluida, pero también una fuente de leads cualificados para los lenders.

Desde el punto de vista de las entidades, esto significa acceder a clientes ya validados en términos de KYC, filtrados con reglas de elegibilidad, enriquecidos con datos financieros y clasificados por scoring. El resultado: mayor eficiencia comercial. Este funnel no sólo se gestiona en nuestra app o web, sino que puede adaptarse a los canales del lender gracias a nuestras integraciones modulares.

Evaluación inteligente y datos que marcan la diferencia

Para competir en financiación al consumo, ya no basta con el acceso a la información tradicional. Hace falta comprender la realidad financiera del cliente en tiempo real: sus ingresos, estabilidad, hábitos de consumo y capacidad futura. En Fintonic llevamos años desarrollando modelos y herramientas que hacen esto posible.

Nuestro modelo finScore 2.3 ha sido validado como uno de los más robustos del mercado español, con un AUC de 0,93 y Gini de 0,86. Permite aumentar la cobertura a segmentos lower-primer y near-prime con un riesgo controlado y una calibración precisa. Y lo más importante: no depende exclusivamente de datos tradicionales, sino que aprovecha al máximo la información transaccional mediante open banking.

A través de OpenInsights, las entidades pueden acceder a estas capacidades de forma API-first o con herramientas como ELSA (dashboard propio), que permiten visualizar el perfil de riesgo completo del cliente: desde affordability hasta comportamientos de juego, embargos o recurrencias. La solución es agnóstica en cuanto al origen de los datos y puede complementarse con scoring interno.

Del scoring al cobro: eficiencia en toda la vida del crédito

Uno de los grandes desafíos actuales está en la gestión del recobro. Con carteras cada vez más amplias, la necesidad de escalar sin disparar costes y manteniendo ratios de recuperación altos es crítica. Nuestra respuesta es una combinación de tecnología, automatización e inteligencia conversacional.

Ofrecemos dos tipos de soluciones: por un lado, una gestión integral «llave en mano» que combina acciones multicanal (teléfono, SMS, WhatsApp, email) con técnicas de segmentación conductual. Esta solución ha permitido mejorar la eficiencia en recobros de otras agencias en segmentos de financiación al consumo hasta en un 70%. Por otro lado, Fintonic ha desarrollado soluciones específicas basadas en IA como finVoice, nuestra familia de agentes virtuales. ArIA, nuestro agente de recobros, ya ha demostrado igualar o superar la eficiencia de los call centers tradicionales incluso en deuda >90 días, y se está extendiendo a recobro temprano.

Todo el proceso es trazable, escalable y ajustado al tipo de deuda y cliente. Esto permite reducir costes, aumentar la contactabilidad y adaptar el tono del mensaje según el contexto y la reacción del usuario.

Relación continua con el cliente: más allá del préstamo

En muchos casos, la relación entre cliente y entidad termina cuando se concede el préstamo. Pero los modelos más sostenibles son aquellos que entienden la financiación como un punto de partida. Por eso, en Fintonic hemos creado un ecosistema de productos que permiten acompañar al usuario más allá del crédito:

- Contratación de cuentas y tarjetas de crédito con lógica de uso responsable.

- Seguros asociados como el de protección de pagos, que refuerzan la estabilidad financiera.

- Recomendaciones personalizadas según el perfil financiero y sus metas.

Esto no sólo mejora el engagement, sino que abre la puerta a nuevos ingresos vía cross-sell, fidelización y mejora de la experiencia global. Y lo más relevante: se hace desde la confianza y con una propuesta centrada en el bienestar financiero del usuario.

Una visión de crédito justo, para todos

Desde 2016, en Fintonic hemos trabajado por democratizar el acceso a la financiación. Hoy esa visión se concreta en un enfoque más amplio: queremos que las personas accedan a un crédito justo, adaptado a su situación, y que les ayude realmente a mejorar.

Eso implica repensar la forma de analizar el riesgo, abrir la puerta a segmentos tradicionalmente excluidos (jóvenes, autónomos, migrantes), y también asegurarnos de que las condiciones (intereses, comisiones, términos) sean transparentes y razonables. Justo no significa sólo aprobado. Significa adecuado, claro y útil.

Y creemos que esta es también la mejor forma de colaborar con las entidades financieras: aportando tecnología que les permita operar mejor, llegar a más clientes y hacerlo con impacto positivo.

¿Hablamos?

Si eres una entidad financiera, un lender o un responsable de riesgo o crecimiento comercial, estaremos encantados de explorar cómo podemos ayudarte a optimizar o transformar tu modelo de financiación al consumo. Hablamos cuando quieras. Porque cuidar el crédito es cuidar a las personas.