En los últimos años, hemos sido testigos de una evolución notable en la intersección entre el open banking y la evaluación del riesgo de crédito. Esta transformación ha sido guiada por tres olas distintas, cada una con sus propios desafíos y ventajas. A medida que avanzamos hacia la tercera ola, las soluciones modulares de OpenInsights se han posicionado para ofrecer el mejor soporte en todas las etapas de esta transición.

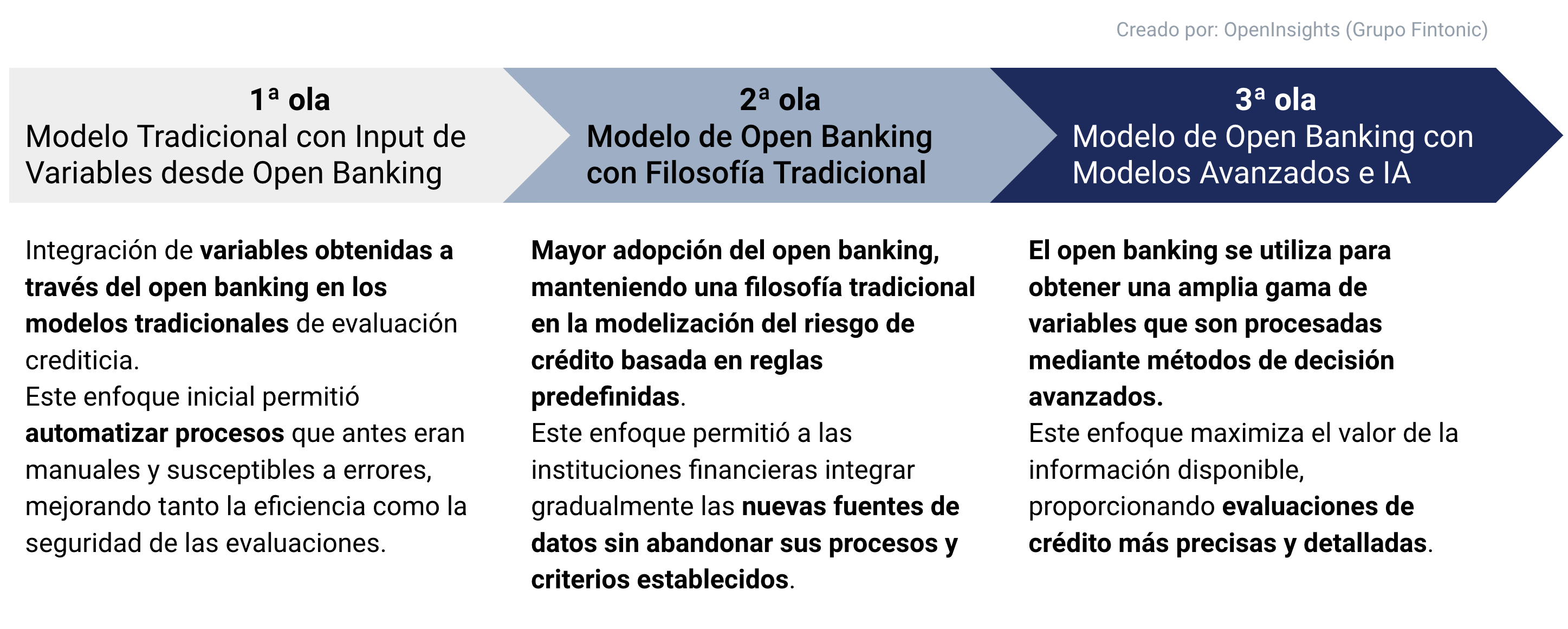

Primera Ola: Modelo Tradicional con Input de Variables desde Open Banking

La primera ola de esta evolución se centró en la integración de variables obtenidas a través del open banking en los modelos tradicionales de evaluación crediticia. Este enfoque inicial permitió automatizar procesos que antes eran manuales y susceptibles a errores, mejorando tanto la eficiencia como la seguridad de las evaluaciones.

La principal ventaja de este modelo radicaba en su capacidad para reducir significativamente el tiempo y los recursos necesarios para evaluar el riesgo de crédito. Además, al ser menos manipulables que ciertos tipos de documentación tradicional, los datos obtenidos a través del open banking incrementaron la fiabilidad y la seguridad de la información utilizada. No obstante, el reto durante esta fase fue el mapeo de estas nuevas variables dentro de los sistemas existentes, lo cual requirió ajustes técnicos y optimizaciones continuas.

Segunda Ola: Modelo de Open Banking con Filosofía Tradicional

La segunda ola se caracterizó por una mayor adopción del open banking, manteniendo una filosofía tradicional en la modelización del riesgo de crédito basada en reglas predefinidas. Este enfoque permitió a las instituciones financieras integrar gradualmente las nuevas fuentes de datos sin abandonar sus procesos y criterios establecidos. La continuidad en la utilización de reglas y políticas de riesgo garantizó una transición suave hacia el uso de datos de open banking, permitiendo a las entidades financieras mantener la estabilidad en sus procesos mientras comenzaban a beneficiarse de la nueva tecnología.

Tercera Ola: Aprovechamiento de la Información de Open Banking con Modelos Avanzados e IA

La tercera ola representa el punto culminante de esta evolución, donde el open banking se utiliza para obtener una amplia gama de variables que son procesadas mediante métodos de decisión avanzados. Este enfoque maximiza el valor de la información disponible, proporcionando evaluaciones de crédito más precisas y detalladas.

En esta etapa avanzada, hemos implementado modelos sofisticados como el Fintonic Score 2.0, que aprovechan al máximo las variables disponibles y emplean técnicas avanzadas de ajuste de hiperparámetros, preprocesamiento, calibración y pruebas científicas. El Fintonic Score 2.0 no se basa en reglas de exclusión, lo que permite aprobar más perfiles prime y near-prime con un riesgo controlado. Con un alto coeficiente de AUC (0.90 para el core score y 0.92 para el early payment default score) y una desviación mínima entre la tasa de impago estimada y la real, este modelo demuestra una excelente calibración y precisión. «Las capacidades del Fintonic Score 2.0 exceden el objetivo de ser precisos al aprobar o rechazar perfiles para evitar impagos, sino que se nutren de la última tecnología para escalar las carteras de crédito con un riesgo acotado expandiendo a zonas en donde otros modelos rechazan. Para poder hacer esto en el ecosistema financiero hoy, se debe pensar fuera de la caja», afirma Javier Mancilla, Chief Risk Officer en Fintonic y OpenInsights.

Soluciones Modulares de OpenInsights

Las soluciones modulares de OpenInsights están diseñadas para apoyar eficientemente a las entidades que operan en las primeras dos olas, proporcionando herramientas que mejoran tanto la eficiencia como la seguridad de sus procesos. Además, estas soluciones ofrecen la capacidad de dar el salto a la tercera ola mediante el uso del Credit Score 2.0.

El Credit Score 2.0 ha demostrado un rendimiento superior, aprobando un 26% más de solicitudes que proveedores de scoring sobre open banking alternativos, con una menor tasa de default. Esto no solo resalta la efectividad del modelo, sino que también subraya su capacidad para mejorar la aprobación de créditos con un riesgo menor.

Conclusión

La evolución del open banking y la evaluación del riesgo de crédito ha seguido un camino marcado por tres olas distintas. Desde la integración inicial de variables obtenidas a través del open banking en modelos tradicionales, hasta la adopción de enfoques avanzados que maximizan el valor de la información disponible, cada ola ha traído consigo mejoras significativas en eficiencia, seguridad y precisión.

En Fintonic, estamos comprometidos a liderar esta evolución con soluciones innovadoras y efectivas. Las soluciones modulares de OpenInsights no solo ofrecen una integración eficiente y segura en las fases iniciales del open banking, sino que también facilitan la transición hacia modelos más avanzados y precisos, como el Fintonic Score 2.0.