Uno de cada cuatro españoles tiene contratado un plan de pensiones. Se trata de un instrumento de ahorro privado y voluntario que complementa –nunca sustituye– al sistema de pensiones público. De esta manera, al alcanzar la edad de jubilación o sufrir una incapacidad a raíz de un accidente o una enfermedad, el plan se activa para proteger al titular y a su familia llegado el caso.

Ésa es la definición de un plan de pensiones, pero ¿cuándo es el mejor momento para pensar en diseñarlo? Los expertos indican que es mejor hacerlo antes de cumplir los 45 años. Eso es lo que indican en el Informe Naranja sobre jubilación de ING Direct. También encontraremos datos interesantes al respecto en este trabajo de investigación del Instituto Aviva, un grupo especializado en el ahorro a largo plazo.

De acuerdo con el mencionado informe de ING, las razones por la que los españoles deciden contratar uno de estos planes han sido el asegurarse una pensión en el futuro (32%), por seguir la recomendación de un conocido o familiar (18%), por la necesidad de ahorrar (16%) y por la posibilidad de obtener beneficios fiscales (15%). Además, otro 9% tienen ese plan ligado a su hipoteca.

Ésas eran las razones por las que millones de españoles ya tienen su plan, pero ¿por qué hay tres de cada cuatro personas que no se lo han planteado? Hay muchas excusas, mejores y peores, pero todas pueden ‘desmontarse’. En Fintonic hemos hecho una selección de las 16 excusas clásicas que esgrimen quienes no quieren plantearse su jubilación:

1) “Soy muy joven para pensar en eso”. Es la excusa favorita entre los menores de 35–40 años. Ahorrar para la jubilación cuando aún quedan décadas puede parecer engorroso y demasiado ‘largoplacista’. Sin embargo, los expertos tienen claro que cuanto antes se empiece a pensar en ello (y ahorrar), tanto mejor. Un buen paso para empezar es dedicar el 10% de los ingresos a estas fórmulas en la treintena, un porcentaje que puede ir subiendo según nos acerquemos a la edad madura. Si esperamos a los 40 o los 50 para empezar a destinar dinero a nuestra jubilación, ese porcentaje ‘aconsejable’ puede multiplicarse por dos o tres.

2) “Soy demasiado mayor para contratar un plan”. Éste es el reverso de la excusa anterior. Aunque los expertos indiquen que la ‘línea roja’ para contratar un buen plan son los 45 años, nunca es demasiado tarde para pensar en la jubilación. En torno a los 50 años debería ser más fácil poder dedicar una cantidad mayor de ingresos a un plan de pensiones, para ‘compensar’ de alguna manera los años perdidos.

3) “Mi empresa no me ofrece un plan de pensiones”. Muchas empresas diseñan fondos para sus empleados, llamados planes de empleo, en los que las aportaciones las puede hacer el titular (de forma obligatoria o voluntaria) o la empresa en favor de su trabajador en lo que se denominan contribuciones empresariales. Ante la duda, pregunta a tu empleador si existe esa posibilidad; si no la hay, recuerda que al fin y al cabo tú mismo eres el máximo responsable de lo que sucederá en tu jubilación. Hazlo por ti.

4) “Me cubren en mi empresa”. De nuevo estamos ante la otra cara de la moneda de una excusa anterior. ¿Qué pasa si el plan que te ofrece tu empresa es insuficiente? ¿Y si la compañía cierra y no puede garantizar ese plan? Es por eso que los expertos aconsejan complementar esos planes ‘de empresa’ con otros a título personal: si los dos funcionan bien, estaremos muy bien cubiertos, y si uno de ellos falla, tendremos la seguridad de un plan B.

5) “No tengo dinero”. Ésta es una excusa demasiado literal para ser cierta. Puede que no tengamos todo el dinero que quisiéramos, pero sí tenemos ciertos ingresos para pagar las facturas, desde la luz o el agua, el alquiler o el servicio de Internet que te permite leer estas líneas. Lo que esconde esta frase es una falta de compromiso, pero nadie dijo que ser ahorrador fuera fácil, y tampoco lo es colocar una futura jubilación entre nuestras prioridades cuando la percibimos lejana. Incluso alguien con ingresos relativamente bajos puede ahorrar, aunque sea en un pequeño margen: querer es poder.

6) “No puedo pensar en eso ahora mismo”. Es el gran argumento de quienes están demasiado ocupados con el día a día y el medio plazo, pero olvidarse del largo plazo es un error, siempre. Nunca encontraremos el mejor momento para comenzar a ahorrar para la jubilación, pero ese instante idóneo es ahora. Dedica unos minutos a pensar en cómo quieres vivir con 70, 80 años y convierte ese sueño en una prioridad ahorrando hoy.

7) “Invertir en eso me parece muy arriesgado”. Casos como el de las preferentes, en las que cientos de ahorradores pusieron su dinero en juego, pueden paralizarnos ante la posibilidad de invertir. Sin embargo, el mayor riesgo es no hacer nada con nuestros ahorros.

8) “Pienso heredar, no me hace falta estar ahorrando”. Confiar nuestro futuro a una posible herencia (dinero, una casa, etc.) denota cierta ingenuidad. ¿Qué pasa si ese pariente acaudalado enferma y debe disponer de su propio dinero? ¿Y si, por el contrario, no enferma jamás y vive mucho más tiempo del que creíamos que iba a hacerlo? Son sólo dos posibilidades entre las cientos de variables que pueden hacer que una herencia se tuerza. El plan de pensiones es una red de seguridad que siempre nos gustará tener bajo nuestros pies.

9) “Mi negocio va muy bien, no hace falta ponerse a pensar en ahorrar ahora”. Ésta no es una excusa ingenua; es directamente irresponsable. Hay que tener un plan B; todos los que encabezan la lista Forbes lo tienen, eso es seguro. Bill Gates y Amancio Ortega saben que siempre existe la posibilidad de fracasar, así que debemos ser previsores. Una vez más, un plan de pensiones es un complemento necesario y que no debemos posponer.

10) “¿Para qué voy a ahorrar, si ya tengo mi casa pagada?”. Hay vida, y gastos, más allá de la hipoteca y de lo que creamos que podemos ganar si vendemos nuestro piso. Si pensamos que por habernos quitado de encima un gasto considerable, como es la compra de una casa, vamos a vivir plácidamente, estamos equivocados. Se trata de no poner todos los huevos en la misma cesta, como dice el saber popular. La diversificación es una de las estrategias más efectivas a la hora de invertir, especialmente de cara al futuro.

11) “Tengo demasiadas deudas para meterme en eso”. Ninguna decisión financiera, ni la peor, tienen que por qué convertirse en un lastre de por vida. Aquí es donde entra la necesidad de ordenar nuestros números y ser conscientes de qué debemos, a quién y cómo lo estamos pagando. Si siempre hay un parte de nuestros ingresos que debemos reservar para acabar con nuestras deudas y los intereses que generan, tenemos que intentar liquidar esa cantidad en períodos lo más breves posible –lo mejor es pensar en márgenes de 3, 6 o 12 meses– y ser consciente de las posibilidades de gasto hasta que dejes atrás ese agujero. Nuestra jubilación será nuestra inversión más importante y no es incompatible con ir satisfaciendo las deudas en curso.

12) “No me voy a retirar, trabajaré hasta mi último momento”. Ésa es la idea que uno puede tener, pero su cuerpo (o su jefe o empresa) puede pensar diferente. Va a haber un momento en el que no vamos a ser capaces de trabajar, por sencillo o placentero que pueda ser nuestro puesto. Ese momento llegará y un plan de jubilación bien financiado será nuestro mejor amigo.

13) “No tengo ni idea de cómo se invierte”. No hace falta ser un catedrático de Económicas para invertir; ni siquiera los mayores expertos son infalibles al 100% y los pequeños inversores a veces tienen verdadero éxito. Quienes comparan el mercado de inversiones con una montaña rusa lo hacen con conocimiento de causa: si no sabes cómo dar los primeros pasos en finanzas, la mejor opción puede ser acogerte a un fondo de inversión, junto a decenas de personas, algo que nos puede dar acceso a una variedad de acciones, bonos y valores que pueden resultar interesantes y enseñarnos mucho.

14) “No tengo disciplina suficiente para ahorrar para esto”. La dura verdad es que nadie tiene un ‘gen de la disciplina’: el ahorro cuesta esfuerzo, y mucho. Además, no se trata de disciplina, sino de tomar una decisión sobre cuándo contratar nuestro plan y con cuánto vamos a contribuir. Después todo el engranaje se activa y nos acompañará hasta nuestra jubilación.

15) “Es imposible ahorrar con esta crisis”. Precisamente porque aún no nos hemos quitado de encima la incertidumbre, por eso hay que ahorrar ahora. Si la inestabilidad nos rodea, seamos nosotros estables, o intentémoslo. Una de las mejores formas de crear certidumbre a nivel financiero es un plan de pensiones, así que hay que pensar en él cuanto antes.

16) “Sólo se vive una vez”. El hedonismo está bien como filosofía de vida, pero sólo si eres realmente consciente de que la realidad sigue siendo la que es. ¿Por qué la felicidad debería estar reñida con el ahorro, el pensar en el futuro? El respaldo de un depósito financiero nos hará la vida mucho más sencilla, y precisamente cuando nos jubilemos será cuando podremos dedicar más tiempo a disfrutar, en el sentido más amplio de la palabra.

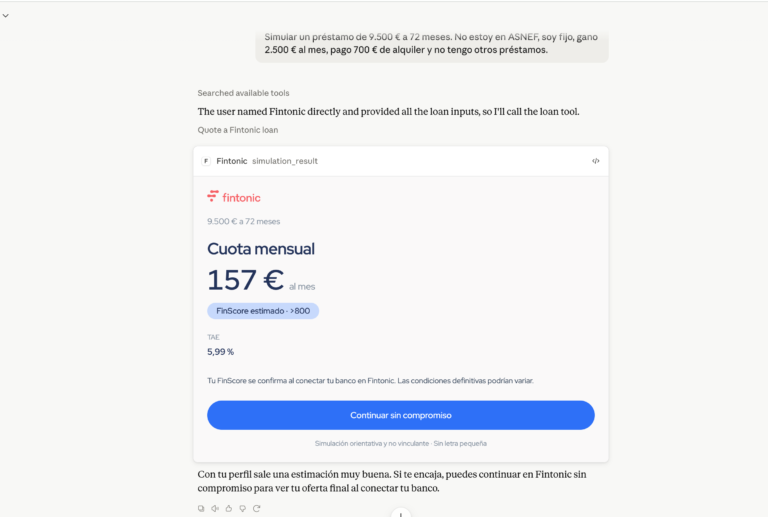

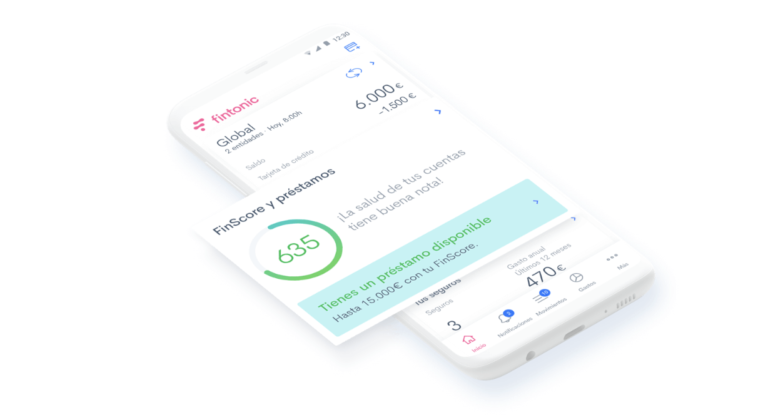

Superadas las excusas, puede que te estés preguntando sobre cuánto hay que aportar a un plan de pensiones. La respuesta sería que lo máximo que se pueda según la circunstancia de cada uno. Más aportas, menos esfuerzo tendrás que hacer mañana; pero ¿cómo saber cuánto te puedes permitir? ¡Muy fácil! Olvídate de la calculadora, el papel y el lápiz y descárgate ya Fintonic. Gracias a esta app, de un solo vistazo sabrás cuales son tus ingresos y tus gastos recurrentes, porque te los mostrará organizados en categorías –lo que gastas en gasolina, electricidad, supermercado, etc-, viendo al instante cuánto te queda para invertir en tu plan de pensiones. Además, con esta app podrás llevar el seguimiento de tus inversiones desde cualquier parte.

4 respuestas

¿Plan de pensiones de renta fija? JA, su rentabilidad es tan pequeña que casi no supera la inflación jajajaja.

Fintonic, ¿Porqué no planteais la inversión a largo plazo en bolsa?

Que es más segura, mas rentable y nos favorece a todos.

Hola!

Gracias por la sugerencia 🙂

Normalmente solemos tantear todas las opciones disponibles para que cada usuario tome la iniciativa que mejor se ajuste a sus objetivos y situación personal.

Tomamos nota para dedicar un artículo al tema de las inversiones en bolsa 🙂

Un abrazo!

¿Plan de pensiones de renta fija? JA, su rentabilidad es tan pequeña que casi no supera la inflación jajajaja.

Fintonic, ¿Porqué no planteais la inversión a largo plazo en bolsa?

Que es más segura, mas rentable y nos favorece a todos.

Hola!

Gracias por la sugerencia 🙂

Normalmente solemos tantear todas las opciones disponibles para que cada usuario tome la iniciativa que mejor se ajuste a sus objetivos y situación personal.

Tomamos nota para dedicar un artículo al tema de las inversiones en bolsa 🙂

Un abrazo!