En los últimos meses, distintos análisis han situado en el centro del debate la relación entre la banca tradicional española y los neobancos. En Fintonic hemos analizado millones de transacciones reales en España y los datos revelan que Revolut convive ya dentro de la base de clientes de prácticamente todos los bancos españoles, y lo hace a una escala que desborda el perfil “joven” o “early adopter”.

1. Un cambio estructural: 1 de cada 7 clientes bancarios en España usa Revolut

El primer dato relevante es la penetración. Nuestro análisis muestra que Revolut alcanza el 13% de penetración entre los usuarios con relación bancaria en España. Esto significa que, agregando todos los demás neobancos juntos, su volumen conjunto no representa ni la cuarta parte del uso de Revolut.

Esta diferencia cuantitativa confirma la idea que señalaba Armando Baquero, CEO de Fintonic, en LinkedIn: el crecimiento de Revolut ya no es un episodio más de adopción digital, sino un nuevo estándar de convivencia bancaria.

2. Un fenómeno transversal: la edad media del banco ya no explica la penetración

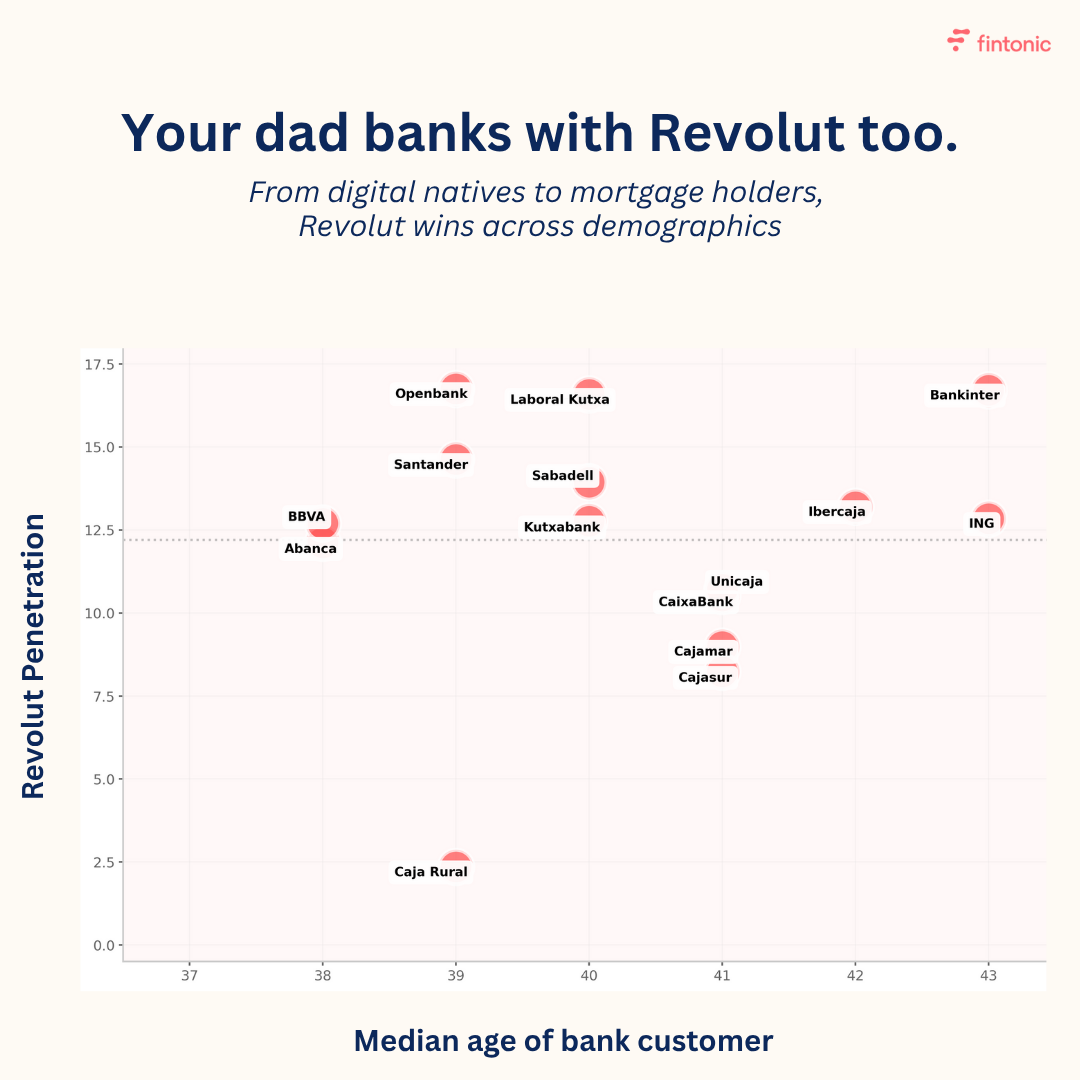

Tradicionalmente, el uso de neobancos se ha asociado a clientes más jóvenes. Sin embargo, los datos actuales contradicen esa idea.

Cuando analizamos la penetración de Revolut en función de la edad media del cliente de cada banco observamos que:

- No existe correlación entre edad y penetración.

Bancos con una base de clientes más madura presentan niveles de uso de Revolut similares a los de entidades con perfiles más jóvenes.

Este punto es especialmente relevante: la multibancarización digital ya no es un fenómeno generacional. Es un comportamiento generalizado, tal y como destaca Iker de los Ríos, Co-CEO de Fintonic, en su artículo publicado en OpenHub News.

3. ¿Por qué está ocurriendo? Factores que explican la convivencia masiva

a) Los usuarios buscan funcionalidades específicas

Revolut ha captado a clientes que mantienen sus bancos tradicionales, pero que buscan determinadas ventajas: transferencias internacionales, tipos de cambio competitivos, tarjetas virtuales o una experiencia digital más directa.

b) Reducción de fricción y mejora de la experiencia

La fricción en procesos cotidianos —desde abrir una cuenta hasta enviar dinero— se ha reducido drásticamente. Los usuarios están dispuestos a complementar su banco principal en lugar de sustituirlo.

c) Normalización del uso de múltiples servicios financieros

Según datos recogidos en el reportaje de El Mundo, el usuario medio español gestiona ya varias relaciones bancarias en paralelo. La idea de tener “todas las soluciones en un solo banco” se ha debilitado.

4. Impacto en la banca tradicional: el cliente es más libre que nunca

Los datos muestran un escenario claro:

a) La fidelidad tradicional ha perdido fuerza

La presencia de un neobanco dentro de la base de clientes ya no es marginal: es significativa y transversal.

b) Mayor presión competitiva por servicio y experiencia

Los usuarios comparan, prueban y adoptan modelos con menos fricción.

El estándar de experiencia se ha elevado, independientemente del tamaño del banco.

c) El usuario puede mover actividad con facilidad

Pagos internacionales, compras online o incluso parte del gasto mensual pueden migrar a un neobanco sin afectar la operativa general del cliente.

Para los bancos tradicionales, esto no representa únicamente competencia: también evidencia que el modelo de relación bancaria está cambiando.

5. Implicaciones para los usuarios: más opciones, pero también más complejidad

La convivencia entre bancos y neobancos implica:

a) Mayor capacidad de elección

El usuario puede elegir qué entidad usar para cada necesidad: comisiones, cambio de divisa, financiación, operativa diaria o pagos entre personas.

b) Necesidad de controlar mejor la información

Al tener más de un banco, es más difícil seguir gastos, ingresos y compromisos dispersos. Conectar todas las cuentas y consolidar la información es clave para decidir bien.

c) Aumento de sensibilidad al coste

Cuando se compara, las diferencias de precio y fricción se hacen más visibles. La competencia favorece mayor transparencia.

Fintonic lleva más de una década insistiendo en estos puntos: entender tu propio comportamiento financiero es la base del bienestar financiero.

6. Conclusión: el mapa bancario español ya es multibanco por defecto

El análisis de datos de Fintonic confirma una realidad estructural:

- Revolut convive dentro de la base de clientes de la mayoría de bancos españoles.

- La edad ya no explica la adopción de neobancos.

- El usuario opera con más entidades, con más naturalidad y con más expectativas.

El resultado es un ecosistema más competitivo, más fragmentado y más exigente, donde tanto usuarios como entidades deben adaptarse.

Para los usuarios, la clave seguirá siendo la misma: tener visibilidad total sobre su dinero y tomar decisiones informadas. Para el sector, la convivencia con nuevos actores ya no es una posibilidad futura: es el presente.