¿Quieres saldar una deuda antes de tiempo? Si has solicitado un préstamo y ya tienes el dinero, puedes optar por devolverlo antes y cancelarlo. Pero, ¿cómo devuelvo un préstamo antes de tiempo? Te lo contamos:

Préstamo: cómo devolverlo antes de tiempo

Puede ocurrir que necesites pedir una cantidad de dinero prestada y consigas recuperarla antes de lo esperado. Si eso ocurre, tienes dos opciones: seguir pagando las mensualidades hasta que termines de pagarlo todo, o bien devolver todo y cancelar el préstamo. Pero, ¿qué tener en cuenta?

Cosas a tener en cuenta al cancelar un préstamo

- Derecho de desistimiento de 14 días: en primer lugar, debes saber que si has contratado un préstamo y no terminas de estar satisfecho o decides echarte atrás, puedes cancelarlo. Así lo establece el artículo 28 de la ley. ¿Cuándo empiezan a contar los días? Desde que el solicitante recibe las condiciones contractuales del contrato o cuando lo firma.

- Penalizaciones por cancelación: ojo, porque el hecho de cancelar un préstamo para devolver la cantidad prestada antes de tiempo puede ocasionar penalizaciones. En muchos casos suele ser un 1% del nominal pendiente de devolver. En algunos casos, hay financieras que tienen un coste de cancelación del 0%.

- Gestión de la deuda: ¿de verdad estás preparado para devolver todo el dinero que en su día pediste de golpe? ¿No te quedarás sin liquidez? ¿Y si luego necesitas otro porque te surge cualquier imprevisto? Ve poco a poco y se cauto, porque la idea es que quedes más aliviado, no menos.

Si decides cancelarlo antes de 14 días, enhorabuena, puedes hacerlo y te costará 0 euros. Solo habrás perdido una parte de tu tiempo. Nada más.

En el caso de que tires con el préstamo hacia adelante y pasado un tiempo decidas cancelarlo totalmente, deberás echar cuentas a ver si te merece la pena. Considera que de media la comisión de cancelación es del 1%. A aplicar en la cantidad que falta. Cuando te quedan menos de 12 meses para acabar de devolver el préstamo, la comisión suele ser del 0,5%. Si en cambio, decides cancelar el préstamo parcialmente, hay entidades que tienen políticas más flexibles, que no cobran este tipo de comisiones.

Otra opción que te podría resultar interesante, dependiendo de tu situación, es la de reestructurar el préstamo. Es otra vía que siempre puedes considerar si es tu caso. Pero es importante que eches cálculos a ver si te compensa el coste.

No obstante, ten en cuenta que cada entidad financiera aplica su propia política. Por ejemplo, en el caso de Fintonic, somos una compañía fintech y nos aseguramos de los préstamos de las entidades con las que trabajamos sean totalmente transparentes para tí y sean razonables para que no te la cuelen.

Nuestro objetivo es que consigas un préstamo con garantías y con total transparencia, que puedas devolver como mejor te venga. Asimismo, queremos que tengas la suficiente confianza en nosotros para solicitarlos o incluso pagarlos antes de tiempo si así lo deseas. Porque estarás en las mejores manos.

Pero es importante que conozcas estas cosas que debes tener en cuenta antes de cancelar un préstamo. Unas características que te recomendamos tener claras antes de firmarlo, para quedarte mucho más tranquilo.

El mejor préstamo en Fintonic

Si quieres solicitar el mejor préstamo personal y disfrutar de buenas condiciones, siempre puedes hacerlo a través de Fintonic. Por ejemplo, mediante nuestra app o bien la web de préstamos.

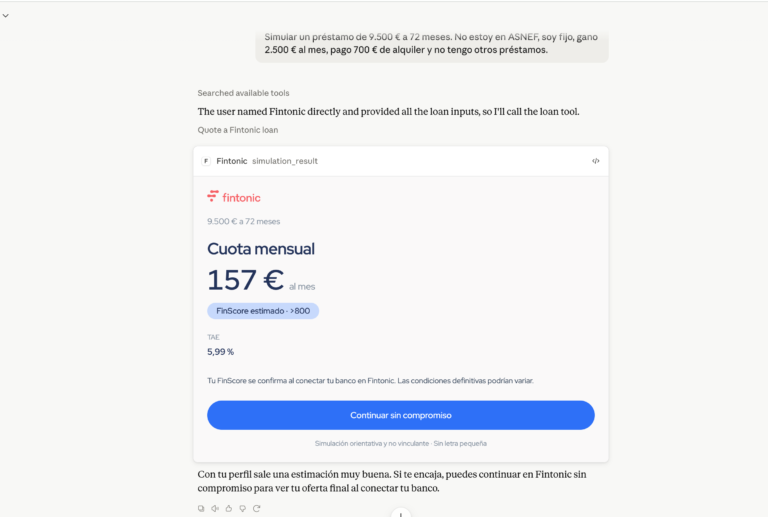

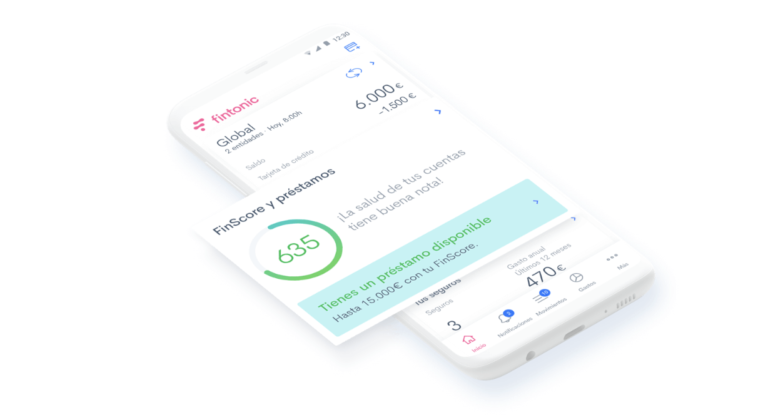

¿Cómo? Si te descargas nuestra app para ahorrar y conectas tus cuentas, verás la cantidad que puedes solicitar. Esta cantidad y las condiciones del préstamo las determina el FinScore, que refleja tu salud financiera y determina tu capacidad de endeudarte.

Así que si quieres tener a mano una empresa fintech que te permita solicitar un préstamo si lo necesitas o incluso devolverlo antes de tiempo, nosotros podemos ayudarte, para que te sientas cómodo y tranquilo en manos de profesionales.

Si tienes alguna duda sobre cómo cancelar un préstamo y pagarlo antes de tiempo, pregúntanos sin compromiso. ¡Con Fintonic es muy fácil!