En las últimas semanas, el Anteproyecto de Ley de contratos de crédito al consumo en España ha generado debates sobre protección, límites, plazos y costes. Antes de entrar en detalle, conviene mirar con calma el terreno sobre el que se aplican estas medidas.

Porque el crédito al consumo en España no es una realidad homogénea ni fácil de resumir. Es un ecosistema amplio, con productos muy distintos entre sí y, sobre todo, con perfiles de clientes que responden a momentos vitales y situaciones económicas muy diferentes. Aportar datos sobre cómo es realmente ese mercado —cómo se usa, quién lo utiliza y en qué condiciones— puede ayudar a enriquecer el debate desde una base más concreta y menos abstracta.

Los datos que se presentan a continuación proceden de información agregada y anonimizada observada en más de 300.000 usuarios activos de Fintonic, así como de procesos reales de intermediación de crédito.

El crédito al consumo no es una sola cosa

Cuando hablamos de crédito al consumo solemos hacerlo como si estuviéramos hablando de un único producto. Pero basta empezar a mirar los datos para darse cuenta de que no es así. Bajo esa etiqueta conviven soluciones con lógicas muy distintas, que se utilizan para fines diferentes y por perfiles de clientes que poco tienen que ver entre sí.

Ahí están, por ejemplo, las tarjetas de crédito. Dentro de ellas conviven dos usos muy claros: personas que utilizan la tarjeta como medio de pago y liquidan el saldo sin financiar, y personas que recurren de forma habitual al aplazamiento.

Aunque el instrumento sea el mismo, el comportamiento cambia, y con él también cambia el perfil financiero del cliente.

También están las soluciones Buy Now Pay Later (BNPL), cada vez más presentes en el día a día, especialmente para compras concretas y en determinadas franjas de edad. A su lado conviven los microcréditos, pensados para cubrir necesidades inmediatas, y los préstamos personales, que a su vez se conceden tanto desde entidades bancarias tradicionales como desde financieras o puntos de venta.

La realidad es que no estamos ante un único mercado, sino ante varios que se solapan parcialmente. Y entender esa diversidad es clave para interpretar los datos que vienen a continuación.

Cómo se cruzan edad, ingresos y perfil financiero

Cuando se analizan los datos de forma agregada y se cruzan variables como edad, nivel de ingresos y perfil financiero, aparece un patrón bastante consistente: el momento vital y la capacidad económica de los clientes son las variables más relevantes en su relación con el crédito.

Los datos muestran que, de forma agregada, edad e ingresos avanzan en paralelo. A mayor edad, mayores niveles de renta. Y es precisamente esa correlación la que explica por qué determinados productos se concentran en unos perfiles y no en otros.

En los tramos más jóvenes, con ingresos más ajustados, aparecen con más frecuencia soluciones de corto plazo. Entre los usuarios de 18 a 24 años, la penetración del BNPL alcanza el 28,3%, prácticamente la misma que la de los microcréditos (28,4%). Son productos que permiten resolver necesidades inmediatas y que encajan mejor en contextos de menor estabilidad financiera.

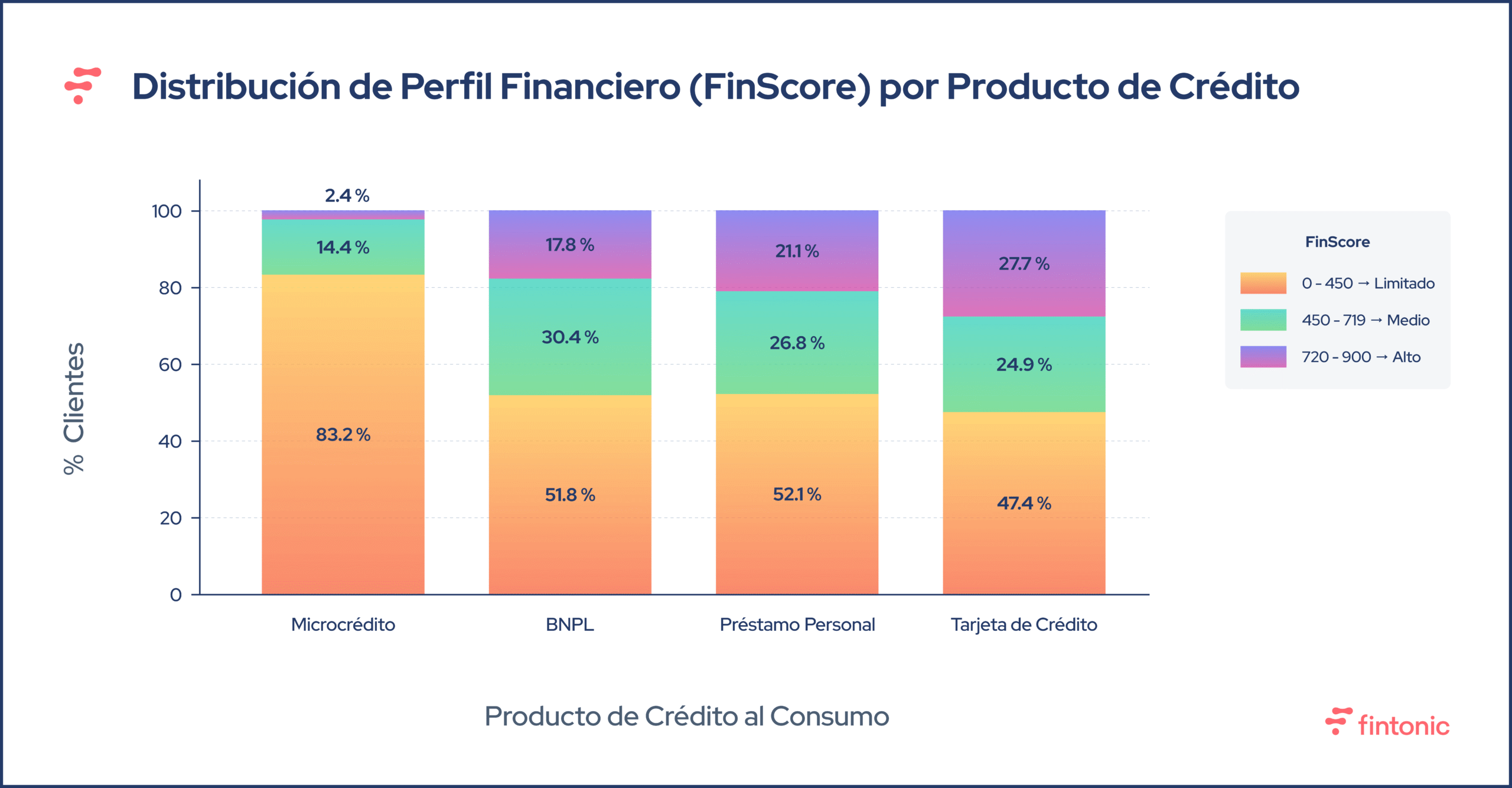

Influencia del perfil financiero (FinScore)

Cuando se introduce el perfil financiero, medido gracias al FinScore, el índice de capacidad financiera de Fintonic que puntúa a cada persona entre 0 y 900 puntos, el patrón se refuerza. En el caso de los microcréditos, el 83,2% de los usuarios presenta un perfil financiero limitado (FinScore < 450 puntos). Es, con diferencia, el producto donde se concentran los perfiles más frágiles, lo que apunta a situaciones económicas muy concretas y, a menudo, urgentes.

El BNPL muestra una distribución similar a la de los microcréditos en lo que respecta a edad, concentrando más del 85% de sus clientes por debajo de los 45 años. Sin embargo, en lo que respecta a su capacidad financiera, se observa que sólo el 51,8% de sus usuarios tienen un FinScore menor a 450 puntos. Su uso se extiende a perfiles diversos, pero con una concentración relevante en tramos de menor estabilidad, especialmente en edades tempranas.

Comportamiento por tipo de producto

A medida que aumenta la edad y, con ella, el nivel de ingresos, el patrón cambia. Gana peso el uso de tarjetas bancarias, sobre todo entre quienes las utilizan sin recurrir a financiación. Más del 27,7% de los usuarios de tarjetas de crédito cuentan con un FinScore superior a 720 puntos.

Visto en conjunto, el crédito al consumo en España funciona como un sistema de capas superpuestas. Los productos de corto plazo y mayor coste se concentran en perfiles más jóvenes y con menor capacidad financiera. Las soluciones de mayor importe y plazo aparecen cuando la edad, los ingresos y el perfil financiero lo permiten.

Microcréditos y préstamos personales: dos mundos que apenas se tocan

Más allá de la foto fija del perfil, los datos permiten observar qué ocurre con los clientes a lo largo del tiempo. Y aquí aparece uno de los resultados más llamativos del análisis.

Cuando una persona contrata un microcrédito, sus probabilidades de acceder posteriormente a un préstamo personal son 10 veces menores que las de alguien que no ha utilizado este tipo de producto.

El dato no permite establecer relaciones de causa y efecto, pero sí muestra una brecha clara de acceso entre ambos productos. En la práctica, el cliente de microcrédito y el cliente de préstamo personal responden a segmentos distintos del mercado, con niveles muy diferentes de acceso a financiación de mayor importe y plazo.

Rapidez en la decisión y tipo de préstamo

La velocidad con la que se formalizan los préstamos es otro de los aspectos que suelen generar debate. Los datos muestran que dos de cada tres préstamos de más de 1000 euros se firman en menos de 24 horas desde que se presenta la oferta.

Esta rapidez no es aleatoria. Aparece asociada, de forma bastante clara, a las características del producto. Por ejemplo, esa cifra se reduce hasta uno de cada dos en préstamos de más de 15.000 euros. Lo contrario ocurre con el plazo y el coste: los préstamos de menor plazo y más caros se firman más rápido.

Mirar los datos para entender mejor el debate

En conjunto, esta radiografía del crédito al consumo en España muestra un mercado del crédito al consumo mucho más diverso de lo que a veces se asume. Producto, edad, ingresos, perfil financiero y comportamiento están estrechamente relacionados, pero no son intercambiables.

Aportar este tipo de datos ayuda a situar el debate sobre una base realista, donde las decisiones se entienden mejor si se tiene en cuenta la pluralidad de situaciones que conviven bajo la etiqueta de “crédito al consumo”.