El «Buy Now, Pay Later» (BNPL) se ha consolidado como un fenómeno de crédito masivo. Las nuevas generaciones lo adoptan por su inmediatez y transparencia, percibiéndolo como flujo de caja, no como deuda tradicional.

Pero la escala del fenómeno exige una respuesta urgente desde la Dirección de Riesgos:

-

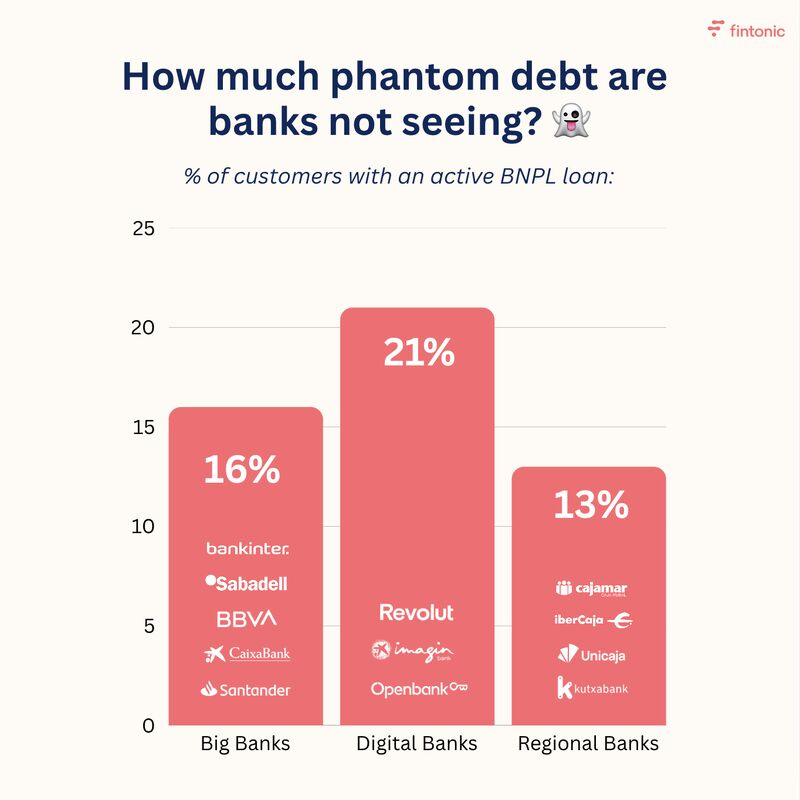

Más del 15% de los españoles utiliza al menos un préstamo BNPL. En la banca digital, la cifra asciende a 1 de cada 5 clientes. Este crecimiento es exponencial, impulsado por integraciones clave como la reciente inclusión de Zinia en Amazon, empujando a España hacia la penetración del 30% observada en el Reino Unido.

Esta proliferación genera un riesgo sistémico: la Fragmentación de la Visibilidad Crediticia. El historial crediticio tradicional permanece impoluto mientras el consumidor acumula múltiples micro-préstamos.

Esto crea un «agujero negro» en la solvencia:

-

Riesgo de Sobresaturación: A medida que la penetración crece del 15% al 30%, el riesgo de que los usuarios superen su capacidad de pago se duplica sin que los sistemas tradicionales puedan detectarlo.

-

Impacto en la Calidad de la Cartera: La deuda BNPL es una variable oculta que compromete nuestro análisis de solvencia en préstamos de mayor envergadura (hipotecas, personales).

-

Detección de Fraude: La falta de datos consolidados dificulta la identificación de patrones de fraude a gran escala.

La Solución: Adaptar Modelos a la Nueva Realidad

Nuestra estrategia debe ir más allá del score tradicional:

-

Modelos con Datos Alternativos: Incorporar el análisis de transacciones bancarias (con autorización) para identificar patrones de pago y el uso de BNPL.

-

Análisis de Comportamiento Dinámico: Monitorear el comportamiento del usuario en tiempo real para detectar indicadores de riesgo tempranos.

-

Colaboración Estratégica: Buscar alianzas para el intercambio de datos agregados y crear un ecosistema de riesgo más transparente.

El futuro del riesgo no está en los datos que tenemos, sino en nuestra capacidad de innovar para capturar los datos que nos faltan.

Como bien señala nuestro CEO, Armando Baquero:

«You can’t manage what you can’t see, and BNPL is changing who gets to see credit risk. Scary? Not if you are using Fintonic’s FinScore.»

¿Están sus modelos de riesgo preparados para ver este «fantasma» en el historial crediticio? En mi rol como Director de Riesgos e Innovación, estamos liderando la incorporación de IA y data-driven para asegurar que la deuda invisible sea visible.

#BNPL #Riesgos #Fintech #ModelosDeRiesgo #InnovaciónFinanciera #FinScore